Klíčový rozdíl: první vstup, první výstup (FIFO) je termín, který odkazuje na použití toho, co bylo přidáno jako první. Last In, First Out (LIFO) je termín, který se používá k označení toho, co bylo přidáno jako poslední.

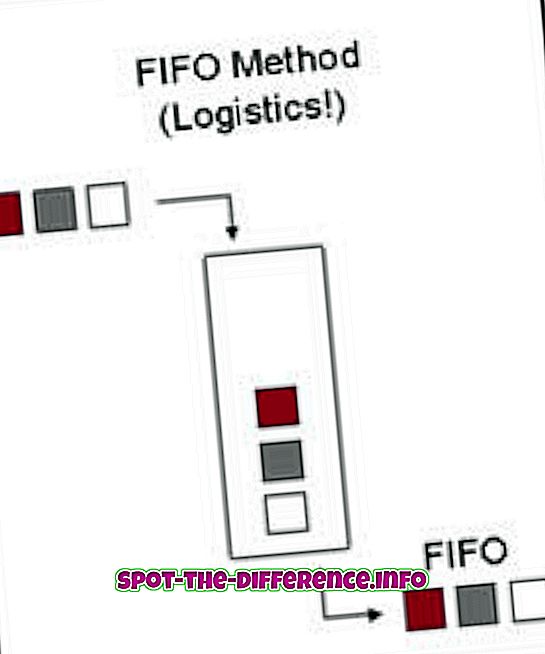

První vstup, první výstup (FIFO) je termín, který odkazuje na použití toho, co bylo přidáno jako první. Předpokládejme například, že na podlaze je položen zásobník zásobníků. Starší zásobníky jsou uloženy na spodní straně, zatímco novější podnosy jsou nahoře nalepeny. Nyní, když pracujeme s FIFO, použijeme nejprve poslední zásobník, který dorazil jako první. Zásobníky budou použity stejným způsobem jako zásobníky. FIFO se používá v oblasti výpočetní techniky i účetnictví.

V oblasti výpočetní techniky je FIFO algoritmem operačního systému, který dává každému procesu CPU čas v pořadí, v jakém přichází. To vyplývá z prvního pořadí, které bylo dáno poslednímu pořadí dané uživatelem. FIFO je také způsob, jakým počítačový systém zpracovává soubory a složky v pořadí, v jakém přicházejí. FIFO se také používají v elektronických obvodech pro vyrovnávací paměť a řízení toku.

V účetnictví se FIFO používá jako měřítko pro určení hodnoty neprodaného inventáře, nákladů na prodané zboží a dalších transakcí. Ve společnosti FIFO jsou neprodané zboží, které jsou naposledy přidány do inventáře. Jednodušeji FIFO uvádí, že zboží, které bylo nakoupeno jako první, bylo nejprve prodáno, po němž byly prodané položky nahrazeny novým zbožím, které bylo nedávno přidáno do inventáře. FIFO je důležitá inventářní metoda používaná v FMCG (Fast Moving Consumer Goods), jako jsou restaurace. FIFO je povinná metoda, jelikož potraviny mohou rychle kazit a musí být odstraněny tak rychle, jakmile jsou zakoupeny.

V oblasti výpočetní techniky je LIFO teorie fronty, která se týká způsobu, jakým jsou položky uloženy v typech datových struktur. Pokud jsou nastaveny podle strukturovaného lineárního zásobníku LIFO, položky lze odebrat pouze shora; což znamená, že data, která byla naposledy přidána do zásobníku, jsou první, která bude odebrána. Tento termín odkazuje na abstraktní principy zpracování seznamu a dočasné ukládání, zejména v případech, kdy je potřeba získat přístup k datům v omezeném množství a v určitém pořadí.

V účetnictví se LIFO používá jako měřítko k určení hodnoty neprodaného inventáře. Podle toho se nedávno vyrobené zboží zaznamená jako nejdříve prodávané, přičemž zboží, které bylo původně vyrobeno, je stále v inventáři nebo je prodané naposledy. LIFO uvádí, že účetní jednotka nejprve používá nebo zlikviduje svůj nejnovější inventář. Pokud je aktivum prodáno méně než to, co bylo pořízeno, považuje se za ztrátu, zatímco opak je považován za zisk. LIFO byla běžně používanou metodou pro daňové hodnocení, neboť zvyšuje daňovou povinnost. Mezinárodní standardy finančního výkaznictví (IFRS) však tuto metodu ohlašování zakázaly a pouze umožňují FIFO. Tato metoda je stále používána v USA.